毎年12月・1月は、その年の 年間貯金額を集計する方が多い時期 ではないでしょうか。

我が家も2023年は「年間400万円を貯める」という目標を掲げ、日々コツコツ励んできましたが、無事に目標を達成することができました!

月によって貯金額にバラつきはあったものの、結果として 過去最高の年間貯金額 を更新。 本日はその具体的な金額と、あわせて 我が家の総資産額 についてお話していきます。

少しでも興味を持っていただけたら嬉しいです☆

2023年合計貯金額

2022年の末頃に新NISAの発表があってから、私たち夫婦は 2023年は“種銭を貯める年” と決めて過ごしてきました。

目標は、過去最高となる 年間400万円の貯金。 (ちなみに、これまでの最高額は2022年の約355万円でした)

そして気になる2023年の年間貯金額は──

4,217,503円

無事に目標を達成することができました…!

2023年に特に節約できたと感じているポイントは以下の3つです。

- スマホを9月に格安プランへ変更したこと(通信費)

- 家具・雑貨など“物の購入”を減らしたこと(生活外費用)

- 娯楽費を例年より抑えたこと(娯楽費)

これらの積み重ねが、今回の結果につながったと実感しています。

上記の項目が含まれる費目について、実際に前年と比較してみました。

| 項目 | 2022年 | 2023年 |

| 通信費 | 226,178円 | 126,477円 |

| 生活外費用 | 536,759円 | 451,983円 |

| 娯楽費 | 340,509円 | 233,737円 |

上記3つの項目だけでも、それぞれ約10万円ずつ、合計で約30万円の節約 ができているので、しっかり成果が出て本当に良かったです。

小さな見直しの積み重ねが、年間でここまで大きな金額になるのは本当に嬉しいです。

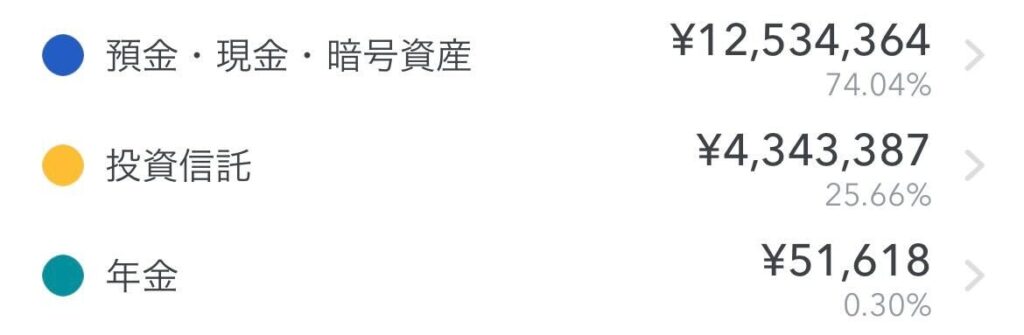

2023年末純資産額

2023年末時点での 純資産額 は、こちらの金額となりました。

※我が家では総資産をリアルタイムで把握できるように家計管理アプリマネーフォワード for 住信SBIネット銀行を利用しています。

ここに含まれていなかった以下の資産もまとめておきます。

- 夫名義:財形 約100万円、マッチング拠出 約100万円(12月末評価額)

- 妻名義:貯蓄型保険 約46万円(解約返戻金ベース)

これらをすべて含めると、アラサー夫婦である私たちの 総資産額は…

19,389,369円

となり、順調に資産を増やすことができました☆

最後に

本日は、FIREを目指すアラサー夫婦である私たちの 2023年の合計貯金額と純資産額 を公開させていただきました。

年間400万円という目標は無事に達成できたものの、貯蓄率は51.4% と、思っていたよりも低い結果となりました。

最短でFIREを目指している方の中には、貯蓄率60%・70%を継続している方 も多くいらっしゃいます。 私たちもその姿勢を見習いながら、今後はさらに上を目指して家計管理に励んでいきたいと思います…!

まだまだ未熟な私たちですが、これからも 資産運用・節約・お得情報 などを発信していきますので、興味を持っていただけたらまた見に来ていただけると嬉しいです。

最後までご覧いただきありがとうございました!