NISAとiDeCoって、名前はよく聞くのに「結局どう違うの?」と疑問だらけになりますよね。

私も始める前はまったく理解できず、 選ぶどころか 内容すら分からない状態 だったので、なかなか一歩を踏み出せませんでした。

ですが、投資を始めて気づけば3年目。 少しずつ理解が深まり、今では 「あの時、思い切って始めて本当に良かった」 と心から思っています。

今日は、そんな私が NISAとiDeCoの違いをできるだけ分かりやすく 解説していきます。

少しでも参考になれば嬉しいです☆

✨ NISAとは

通常、投資で得た運用益には 20.315%の税金 がかかります。 しかし NISA(ニーサ) は、毎年決められた非課税枠の中で購入した投資商品について、 運用益がまるごと非課税になる とてもお得な制度です。

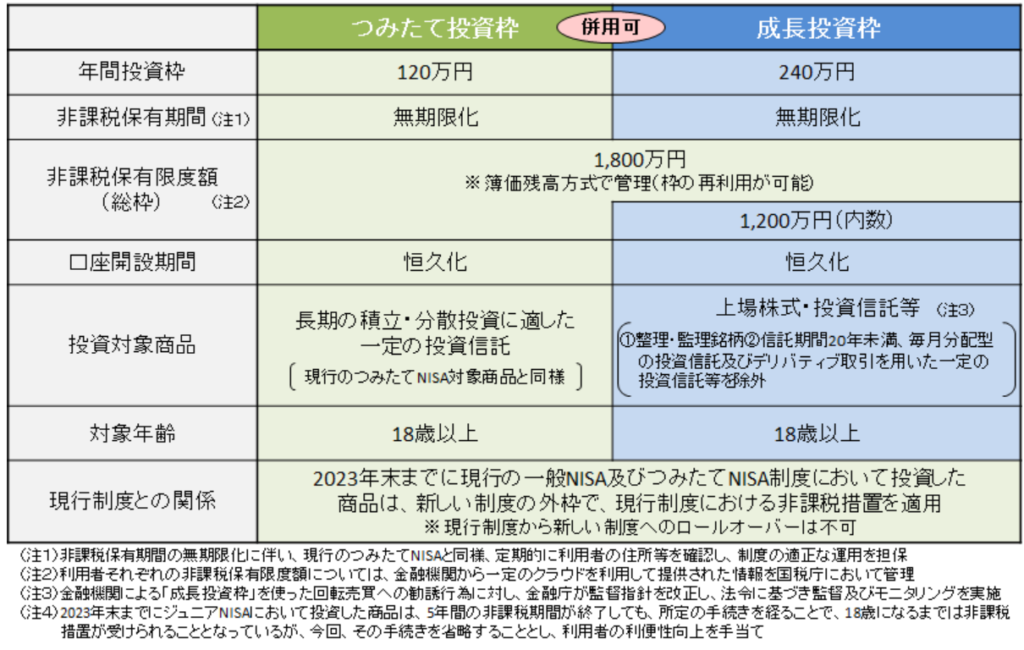

出典:金融庁

■ 年間の非課税枠

NISAでは、年間 360万円 の非課税投資枠が用意されており、 最大 1,800万円 まで非課税で投資できます。 (5年間で上限まで積み立てられる仕組みです)

■ どれくらいお得なの?(具体例)

例えば…

- 月2万円を30年間積立

- 最終的に 1,500万円 になったとします (元本720万円、利益780万円)

- 通常の課税口座なら、 利益780万円に対して 約156万円の税金 がかかります。

つまり手元に残るのは…

- 利益:624万円

- 合計:1,344万円

となってしまいます。

■ NISAならどうなる?

NISAなら 税金ゼロ。 利益780万円がそのまま受け取れるので、 最終的に 1,500万円まるごと自分の資産 になります。

これは本当に大きな差です。

■ いつでも引き出せる安心感

さらにNISAは 引き出し時期の制限がない のも魅力。 必要なときにすぐ現金化できるので、 初心者でも始めやすい制度になっています☆

✨ iDeCoとは

iDeCo(イデコ)とは、簡単に言えば 公的年金にプラスして、自分で積み立てていく“自分専用の年金制度” のことです。

■ iDeCoの最大のメリット

iDeCoの一番の魅力は、 掛金(上限あり)が全額「所得控除」になること。

つまり、毎年の給与などにかかる税金が軽減され、 節税しながら老後資金を作れる という点です。

▼ どれくらい節税になるの?

例えば、課税所得が195万円超〜330万円以下の人(年収450〜650万円ほど)の場合…

- 所得税:約10%

- 住民税:約10%

合計で約20%の税率がかかります。

もし毎月1万円をiDeCoに積み立てると…

- 年間12万円の掛金

- 税率20% → 約2万4千円の節税効果

というイメージになります。

「積み立てながら節税できる」というのは、iDeCoならではの大きなメリットです。

■ iDeCoの注意点(デメリット)

もちろん、良いことばかりではありません。 iDeCoには気をつけたいポイントもあります。

① 60歳まで引き出せない

iDeCoはあくまで「年金制度」。 そのため 60歳になるまで資金を引き出すことができません。

急な出費に対応できない点は大きなデメリットです。

② 受け取るときに税金がかかる場合がある

掛金と運用益は非課税ですが、 60歳以降に受け取るときに税金がかかる可能性があります。

- 年金として受け取る → 「雑所得」扱い

- 一時金として受け取る → 「退職所得」扱い

どちらも一定額までは控除がありますが、 控除額を超えると課税対象になる ため、受け取り方には注意が必要です。

✨ NISAとiDeCoはどっちを優先すべき?

結論からお伝えすると、 まずはNISAを優先して最大限活用するべき だと考えています。

■ 2023年までのNISAは枠が小さかった

旧つみたてNISAや一般NISAは、年間の投資上限額が比較的少なかったため、 「もっと投資したい!」という人は NISA+iDeCoの併用 をしているケースが多くありました。

■ 2024年から新NISAがスタート

しかし、新NISAでは非課税枠が 最大1,800万円 に拡大。 年間360万円まで投資できるようになり、 以前のように「すぐ枠が埋まってしまう」という状況ではなくなりました。

そのため、今は無理にiDeCoを併用しなくても、 NISAだけで十分に資産形成ができる時代 になっています。

■ NISAを優先すべき理由

NISAを優先したほうが良いと考える理由は以下の通りです。

① いつでも引き出せる

NISAは 引き出し時期の制限が一切なし。 万が一のときに現金化できる安心感はとても大きいです。

② 受け取り時も完全非課税

iDeCoは受け取り時に税金がかかる可能性がありますが、 NISAは 受け取り時も完全非課税。

「積み立て → 増える → 受け取る」 このすべてが非課税なのは、NISAだけの強みです。

■ 老後だけでなく“今”の人生にも使える

投資は長期運用が前提ですが、 とはいえ「老後資金だけに縛られる」のは不安が残ります。

実際、老後になってから 「思ったよりお金を使う機会が少ない」というケースもあります。

その点、NISAなら…

- 住宅購入

- 教育費

- 車の買い替え

- 転職や独立の資金

- 旅行や趣味

など、人生のどのタイミングでも使える柔軟さ があります。

資産の使い勝手という面でも、 私は NISAのほうが圧倒的に優秀 だと感じています。

✨ iDeCoも始めたほうがいい人の基準

NISAを優先すべきという前提は変わりませんが、 状況によってはiDeCoも併用したほうがメリットが大きい人 もいます。

ここでは、iDeCoを始めるべき人の基準を分かりやすくまとめてみました。

① 年収500万円以上の“高年収の方”

収入が多いほど、

- 所得税

- 住民税

の負担が大きくなります。

iDeCoは掛金が 全額所得控除 になるため、 高年収の方ほど 節税メリットが大きい のが特徴です。

一方で、年収300〜500万円程度の方は税率がそこまで高くないため、 まずは使い勝手の良い NISAを優先 するほうが合理的だと思います。

② 退職金がない or 退職金が少ない人

以下のような方は、iDeCoのメリットが大きくなります。

- 勤め先に退職金制度がない

- 自分で年金型の積立をしていない

- 60歳以降にもらえるお金が公的年金のみ

こういった場合、 退職所得控除をまるまるiDeCoの受け取りに使える ため、 受け取り時の税金を大幅に抑えられる可能性があります。

老後資金を自分でしっかり準備したい人には向いています。

③ NISAの非課税枠1,800万円を埋められる資金がある人

すでに、または将来的に NISAの非課税枠1,800万円を埋められそうな人 は、 iDeCoも併用することで国の節税制度を最大限活用できます。

NISA枠を使い切ったあとに、 課税される特定口座で追加投資をするくらいなら、 iDeCoで積み立てたほうがトータルリターンは大きくなる 可能性が高いです。

✨ まとめ

本日は、NISAとiDeCoの制度内容についてお話ししました。

最後に、大事なポイントを簡単にまとめておきます。

■ 今日のまとめ

- NISA:運用益を含めて すべて非課税。いつでも引き出し可能

- iDeCo:自分で積み立てる年金制度。掛金は 全額所得控除、運用益も非課税

- iDeCoの注意点:60歳まで引き出せない/受け取り時に税金がかかる場合あり

- 優先すべきはNISA:自由度が高く、使い勝手が良い

- iDeCoも向いている人

- 年収500万円以上の高年収層

- 退職金がない or 少ない人

- NISAの非課税枠1,800万円を埋められる投資余力がある人

正直、NISAもiDeCoも最初は難しそうに感じてしまいがちですが、 始めてみると少しずつ理解が深まり、 「もっと早く知りたかった!」と思える制度です。

せっかく国が用意してくれたお得な仕組みなので、 ぜひ積極的に活用して、将来の選択肢を一緒に広げていきましょう☆

このほかにも、お金のことや資産形成に関する記事を公開していますので、 合わせて参考にしていただけると嬉しいです。

最後までご覧いただき、ありがとうございました!