2024年は株価が順調に上がり続けていましたが、ここ最近は暴落が続いていますよね。

私自身、今年は「ちょっと怖いくらい上がりすぎでは…?」と思っていたので、 正直 「ついに来たかー!」 という気持ちと、どこまで落ちるのか分からない状況にドキドキして、 平常心を保つのに必死な自分もいたりします(笑)

そこで本日は、この暴落局面で 我が家が今後どう対応していくのか、 FIRE(早期退職)を目指す30歳夫婦なりの戦略をお話ししていきます。

ぜひ最後まで読んでいただけると嬉しいです☆

実際どれくらい下がった!?

我が家では、主に 全世界株 と 米国株 を中心に、すべて インデックスファンド で積立投資をしています。

(以前以下の記事で保有資産の内訳を細かく紹介していますので合わせて参考にしていただけると嬉しいです)

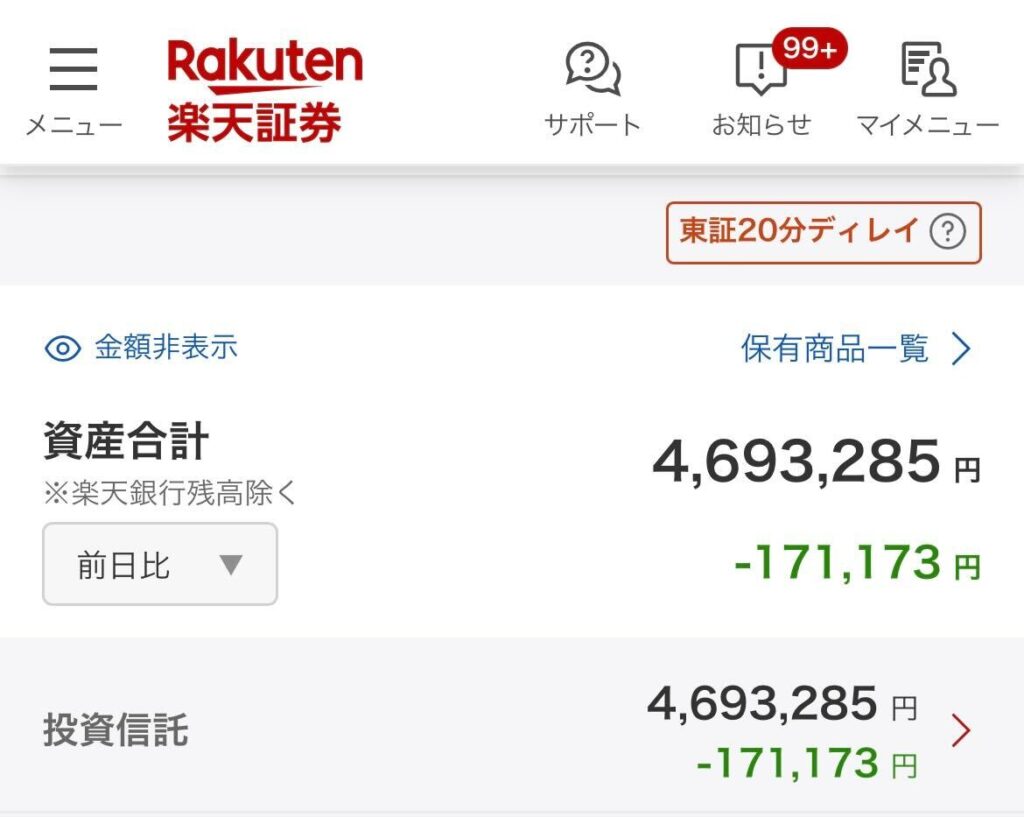

では、実際に 2024年7月25日時点での暴落による資産減少額 を、楽天証券の画面で確認しましたので載せておきます。

【夫名義】

※楽天証券より引用

【妻名義】

※楽天証券より引用

上記の画像を見ていただくと分かる通り、 24日時点では 2名義合計 12,799,212円 あった資産が、 25日には 12,325,920円 まで減少し、 わずか1日で 473,292円 も資産が減る という結果になりました…!

今年から新NISAが始まり、我が家も運用額を一気に増やしてきましたが、 投資額が大きくなるほど 値動きの幅も大きくなる という現実を、今回の暴落で改めて痛感しました。

「インデックス投資は長期で見れば大丈夫」と頭では分かっていても、 実際に数十万円単位で資産が動くと、やっぱり心臓に悪いですね…!

今後の対応策

結論として、今年の新NISA枠はこのまま限度枠(2名義合計720万円)まで積立を継続 していきます。

その理由は、今年分については積立を続けても 現金資産が十分に残る 状況であり、今回のような大暴落が来てもすぐに取り崩す必要がないと判断したためです。

むしろ、株価が下がっている=安く買えるタイミング でもあるので、ここで積立を止めてしまうのはもったいないと考えています。

ただし、来年も満額で積立を続けるとなると、資産の大半が「投資信託」に偏ってしまい、 「さすがに攻めすぎかな…」と見直すきっかけにもなりました。

秋頃には子どもが生まれる予定で支出が増えるうえ、私自身の収入も育休手当になり大きく減少します。

そのため、無理のない範囲で、生活防衛資金として生活費1年分(我が家の場合は360万円)を常に確保できるように資産配分を調整 していく方針にしました。

最後に

本日は、最近の株価暴落について書かせていただきました。

今年から新NISAが始まり、投資を始めた方や興味を持ち始めた方も多いと思います。 資産運用では、今回のように一気にマイナスになる局面も珍しくありません。 だからこそ、絶対に狼狽売りをしないこと がとても大切です。

「どんな時も平常心で、淡々とインデックス積立を続ける」 これは、投資知識がなくても資産運用で勝つための基本的な心構えだと、私自身お金の勉強をする中で学びました。

私たち夫婦も資産状況が気になって証券口座を覗くことはありますが、 少なくとも 20年は引き出さずに淡々と積立を継続 していくつもりです。

資産運用は元本が保証されているわけではありませんが、成功する可能性が高い方法で、コツコツと “お金のなる木” を一緒に育てていきましょう☆

このほかにも、節約やお金に関する記事を公開していますので、 あわせて参考にしていただけると嬉しいです。

最後までご覧いただき、ありがとうございました!

楽天カード公式サイト