投資って、実際どのくらい利益が出るのか気になりますよね。

私も始めたばかりの頃は不安で、 いろんなサイトやYouTubeを見ては「本当に増えるのかな…」と調べまくっていました。

そこで今回は、 約2年間で200万円を投資した我が家のリアルな運用結果 や 新NISA戦略 を公開したいと思います。

- 値動きはどんな感じなのか

- 2年間でどれくらい増えるのか

- 新NISA活用術

このあたりを、実際の数字を使って分かりやすくお伝えします。

私自身まだ投資初心者ではありますが、この結果が誰かの背中を押すきっかけになれば嬉しいです☆

✨ 2年間の投資結果報告

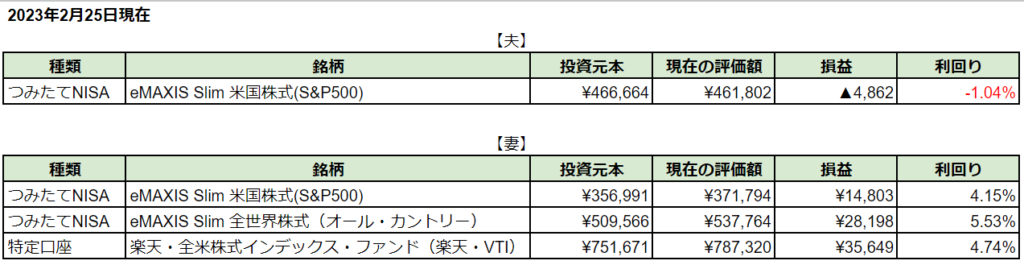

2022年から始めた夫の積立NISAは、現時点ではマイナスになってしまっています。 一方で、1年半ほど早く積立を始めている私の積立NISAは 4%以上のプラス という結果になりました。

この比較から改めて感じたのは、 インデックスファンドは「長期で持つほど元本割れリスクが下がり、利益が出やすくなる」 ということ。

実際、過去の統計データでも、

- 保有期間5年:元本割れリスク 10〜20%

- 保有期間20年:元本割れリスク ほぼ0%

という結果が出ているようです。

(もちろん、あくまで過去データであり、元本が保証されているわけではありません)

つまり、短期ではマイナスになることがあっても、 長期で積み立て続けることでリスクが大きく下がる ということが、今回の我が家の実績からもよく分かりました。

✨ 投資をするならNISAがお得!

投資を普通口座(課税口座)で行うと、 利益に対して20.315%の税金 がかかります。

一方、NISA口座で運用すると…

👉 利益がまるごと非課税!

たとえば、

- 普通口座で100万円の利益 → 約20万円の税金が必要

- NISA口座で100万円の利益 → 税金0円!

この差は本当に大きいです。 長期で積み立てるほど、非課税の恩恵がどんどん効いてきます!

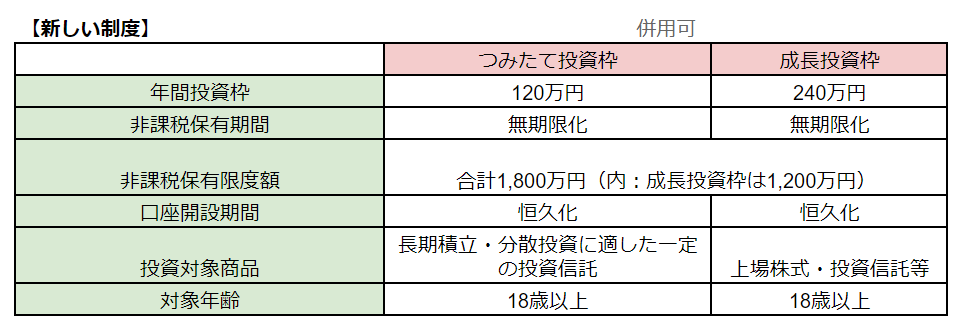

新NISAの要点まとめ

出典:金融庁

表を見ていただければ分かる通り、 2024年から始まった新NISAは 非課税保有限度額が1人あたり1,800万円 と、かなり大きな枠が用意されています。

さらに、最短で埋めたい場合は、

👉 360万円 × 5年 = 1,800万円

というペースで投資することも可能です。

これだけ枠があれば、

- 教育資金

- 老後資金

- 将来の備え

など、長期の資産形成には十分すぎる制度です!

早く始めるほど有利な理由

先ほどの運用結果でも触れた通り、 インデックス投資は“時間”が最大の味方 です。

- 長く保有するほど元本割れリスクが下がる

- 複利が効いて利益が伸びやすくなる

- 非課税の恩恵が最大化される

だからこそ、余剰資金があるなら なるべく早くNISA口座で運用を始めるのが賢い選択 だと思います…!

✨ 今後の我が家の投資戦略

2023年までの「積立NISA」は、年間40万円までしか投資できなかったため、 我が家では余剰資金を 特定口座 でも運用していました。

しかし、2024年からは新NISAがスタートし、 非課税枠が大幅に拡大したこともあって、現在は 特定口座での積立はストップ。

👉 今は新NISAへコツコツ満額投資しています。

そして、将来的に新NISAの投資資金が足りなくなってきたタイミングで、

特定口座で運用している分を売却 → 新NISAへ移す

という流れで、最短で非課税枠を埋められるように家計管理を続けていく予定です。

なぜ特定口座を売却してNISAに移すのか?

理由はとてもシンプルで、

👉 NISAは利益が非課税だから、同じ投資でも圧倒的にお得

だからです。

もちろん理想は、

特定口座を売却しなくても余剰資金だけで新NISAの非課税枠を埋められること

ですが、現実的には家計とのバランスも大切。

そのため我が家では、 「まずは非課税枠を優先して埋める」 という方針で進めています。

まとめ

本日は、私たち夫婦の 2年間の運用実績 と NISAの活用ポイント についてお話ししました。

最後に、今日の大事なポイントをまとめます。

【本日のポイント】

- 長期投資(20年以上)なら元本割れリスクはほぼ0%(過去データより)

- 投資をするならNISA一択(利益がまるごと非課税)

- 新NISAの非課税枠1,800万円は、できるだけ早く埋めるのが理想(無理のない範囲で)

- 2024年以降は、特定口座を売却してでも新NISAの非課税枠を優先して埋める方針

NISAは「使った人から得をする制度」なので、 早く始めるほど複利と非課税の恩恵を最大限に受けられます。

私たちもまだまだ投資初心者ですが、 コツコツ続けることで確実に資産が積み上がってきました。

この内容が、誰かの背中をそっと押すきっかけになれば嬉しいです☆

節約やお金に関する情報も他の記事で紹介していますので、 合わせて参考にしていただければと思います。

最後までご覧いただき、ありがとうございました!